以前のブログで、日本の収支モデルが大きく変化してきたことを書きました。ご興味ある方は以下の記事をご覧下さい。

一方、日本以外の国、特に世界経済への影響が大きい主要国の収支は一体どうなっているのでしょうか?

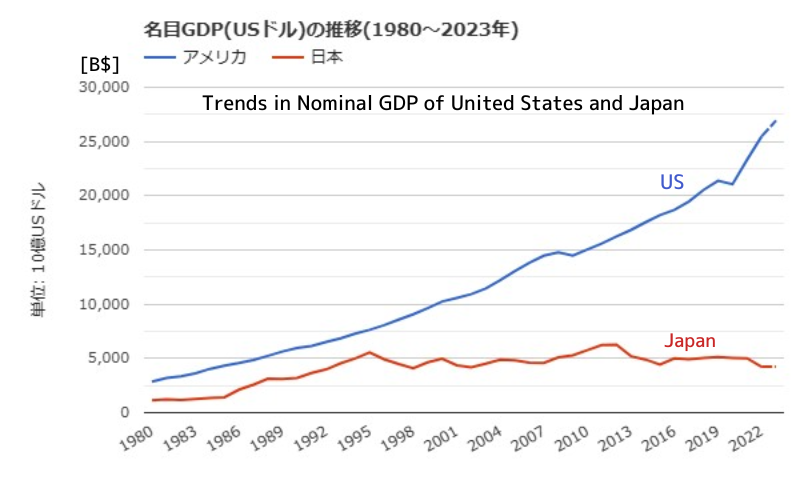

まずはGDP世界1位である米国の経済規模(GDP)から見てみましょう。

米国と日本の名目GDPの推移

ちなみに既に皆さんご存じの通りですが、GDPとは「Gross Domestic Product」の略で日本語では「国内総生産」といいます。これは「国内」で一定期間に生み出されたモノやサービスの付加価値(別の表現では、収入から経費を引いた「所得」にあたります)の合計額のこと1)。「国内」ですから、例えば日本企業が海外で生産したモノやサービスの付加価値は日本のGDPには含まれません。一方、海外企業であっても日本国内で生産したモノやサービスの付加価値は日本のGDPに含まれます。

さて、米国GDP(名目)ですが、2022年のデータでは25.5兆ドル2)となっていて、日本の約6倍です。

ちなみに人口は約3.3億人2)で、こちらは日本の人口のおよそ2.7倍ですので、国民一人あたりの名目GDPは日本の2倍以上になっています。

この米国名目GDPの推移は以下の通りとなっており、グラフで実際に日本との比較を見てみると、如何に日本がここ30年ずっと停滞しているのかがよく分かります。

引用元:世界経済のネタ帳

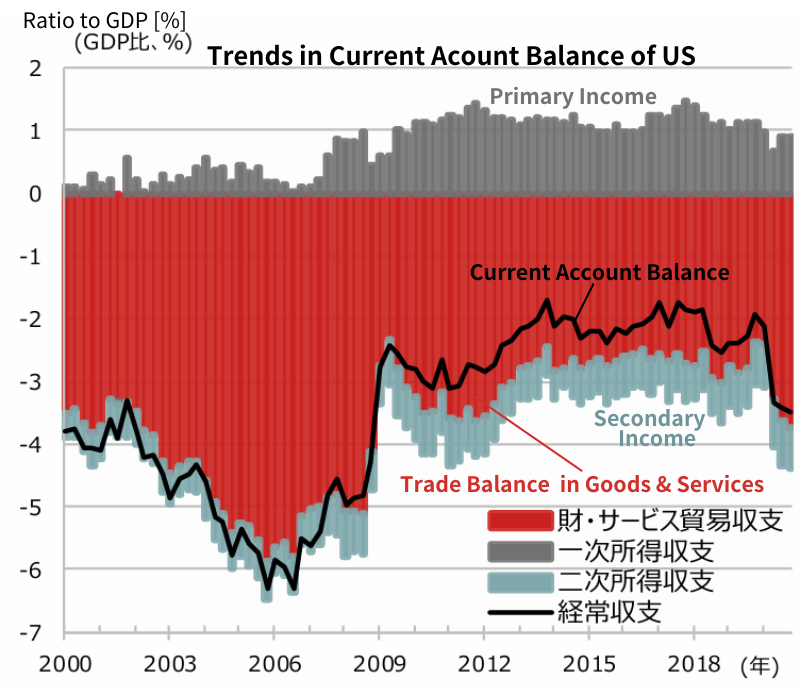

米国経常収支と財政収支の推移

それでは次に前記のブログに書いた日本の収支と同様に、米国の経常収支の推移を確認してみましょう。

引用元:「米国の経常収支赤字の拡大」野村アセットマネジメント 2021/03/24 米国の経常収支(対GDP比)

上グラフは2000年以降のデータですが、米国の経常収支の赤字は1992年からずっと継続2)していて、その主要因となる貿易収支の赤字は1980年頃から続いています2)。

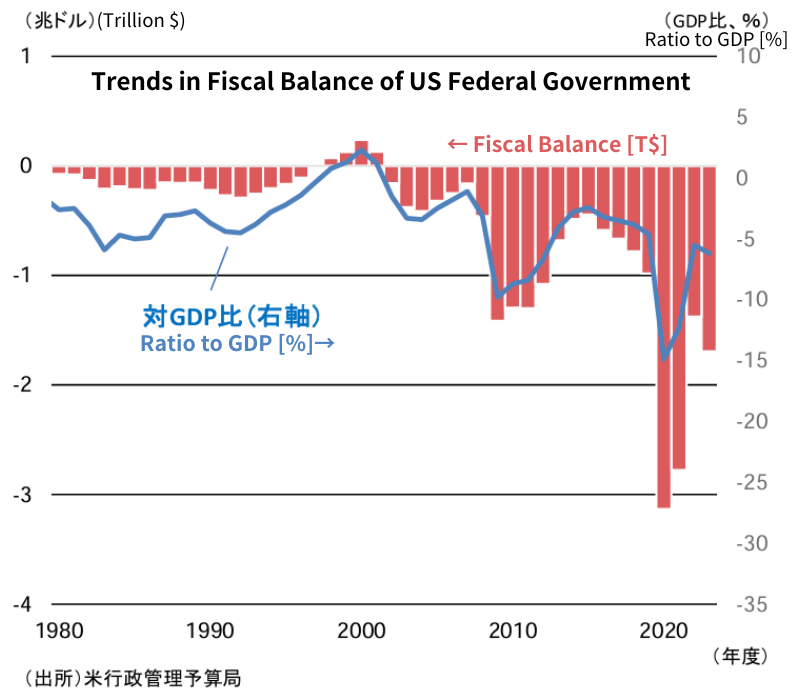

一方、米国は国家財政収支の方も赤字が常態化しており、日本同様毎年国債を発行することで賄っています(「国債」とは国が借金をするために発行する債券のこと。簡単に言うと政府が借金をして不足分を賄っているということです)。

引用元:三菱UFJリサーチ&コンサルティング 経済レポート(2023/12/26)「米国の財政リスクと長期金利高止まりの可能性」細尾 忠生 米連邦政府の財政収支

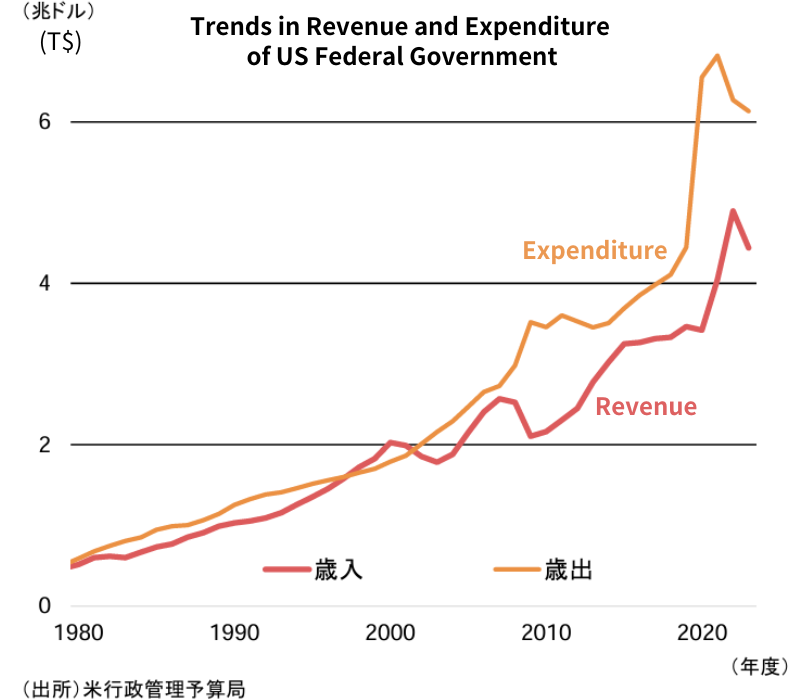

引用元:三菱UFJリサーチ&コンサルティング 経済レポート(2023/12/26)「米国の財政リスクと長期金利高止まりの可能性」細尾 忠生 米連邦政府財政 歳入と歳出

この米国の「経常収支の赤字」と「財政収支の赤字」は俗に「双子の赤字」と呼ばれ、30年以上継続していますが未だ改善の見通しは立っていない状況です。

しかしながら、「米ドル」は世界中で貿易の決済等に使われていて「世界の基軸通貨」となっているため常にドルには需要があって、世界中の機関投資家がこの基軸通貨であるが故にリスクが少ないと考えられる米国債を購入して資金運用をしています。このため米国債の需要は常にあって世界中の投資家によって米国債は購入(=米政府にお金を貸す)されてきました。

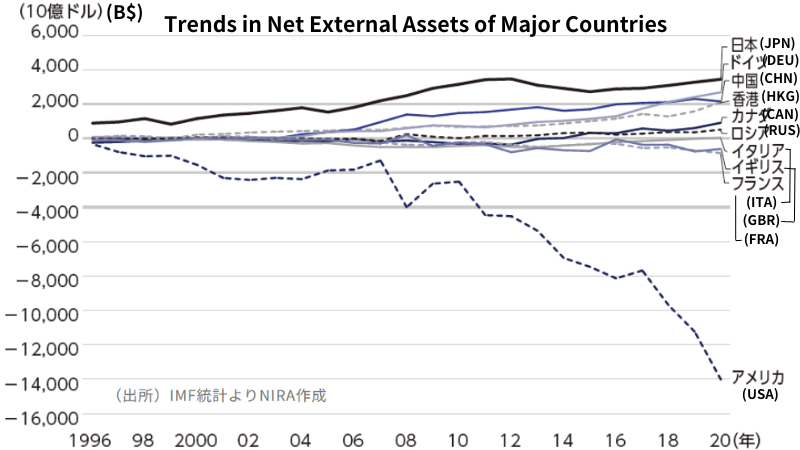

米国対外純資産の推移

そのような状況が続く中、リーマンショックの後米政府が大幅な財政政策を行ったあたりから米国の対外純資産の減少(対外純債務の増加)が目立ち始めます。その後も対外純資産は更に大きく減少していき、2020年時点での米国対外純債務は米国GDPの2/3近くまで拡大しました5)。

(※「対外純資産」とは、ある国の政府、企業、個人が外国で保有する資産から、外国の政府・企業・個人が保有するその国の資産を差し引いた額のこと6)。資産には金融機関の対外融資や企業の直接投資等があり、負債には海外からの証券投資や借入金等がある7)。故に、海外からの投資が多い米国は対外純資産がマイナスになりやすい面がある。また、例えば国内の株価が上昇した時それを海外の機関投資家が保有している場合には「対外純資産」はその分マイナスにカウントされる。また、為替の変動で自国通貨が高くなった場合、海外に保有する資産の価値は自国通貨建てでは目減りすることになる。これらのような要因で対外純資産が減少することもあるため、対外純資産の減少を一概に悪化要因とは言えない面もある。)

引用元:各国の債務はコロナ禍でどう変化したか|NIRA総合研究開発機構 主要国の対外純資産推移

また既に上記グラフで見てきたように、米国財政収支もリーマンショックへの対応で赤字が大きく膨らみますが、それが収束するかと思いきや、今度はコロナ禍への対応等もあり、特に2020年はリーマンショック後を上回る赤字幅になっており、この膨張する債務はアメリカ議会だけでなくウォール街を始めとする世界中の投資家の懸念材料になっています8)。

このような状況もあって昨年8月には、NYとロンドンに拠点を持つ大手格付け会社「フィッチ・レーティングス」が米国債の格付けを、最上級の「AAA」から「AAプラス」へと1段階引き下げる発表をしました9)。理由は財政悪化や債務負担への懸念との事でした。大手格付け会社によるアメリカ国債の格下げはおよそ12年ぶりです10)。

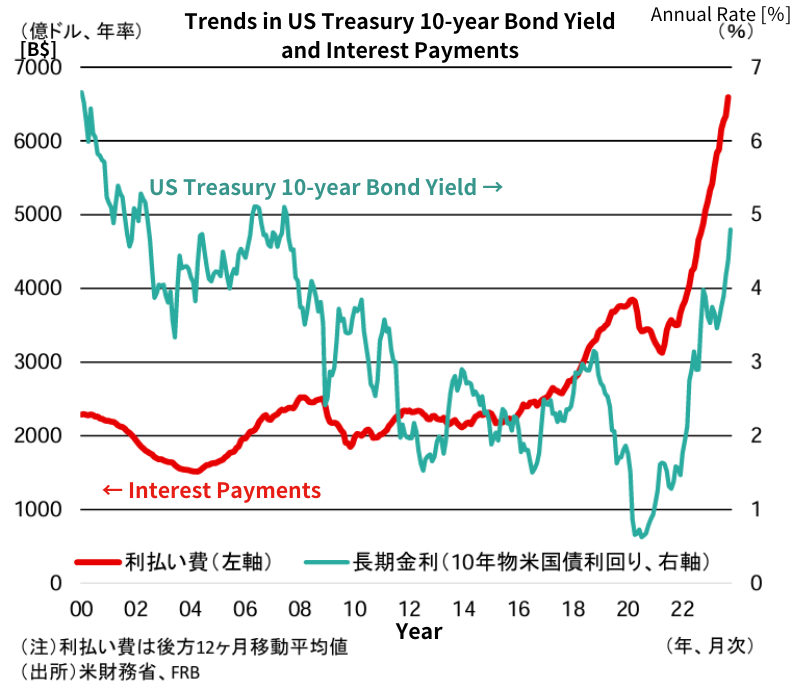

米国10年物国債の利回り上昇

更に最近は米国10年物国債の利回り上昇が確認されています。

引用元:三菱UFJリサーチ&コンサルティング 経済レポート(2023/12/26)「米国の財政リスクと長期金利高止まりの可能性」細尾 忠生 10年物米国債利回りと米国債利払い費

近々でも米国10年国債の利回りは4%後半にまで上昇しています。米国債の利回りが上昇しているということは米国債が買われなくなって価格が下がっているということなのですが(この国債の「価格」と「利回り」の関係について概要を知りたい方は以下のリンクに解説が出ていますのでご参照下さい)、

この米国10年国債の利回り上昇の理由に関しては、

①米国経済が好調でインフレが継続しこれを抑制するために政策金利が高止まりしているので、それに合わせて10年国債の金利が上がっている、という見方がある一方で、

②米国債への信用が低下し価格が下がり利回りが上昇した、という見方もあって、更にその他の要因を挙げる専門家もおり、かなり色々な意見が出ています。専門家の間でも色々と見方が分かれているようです。

この米国債の利回り上昇によって、米政府は高い利払いを要求されることになるため、米国財政は今後更に悪化していくことが予想されます。

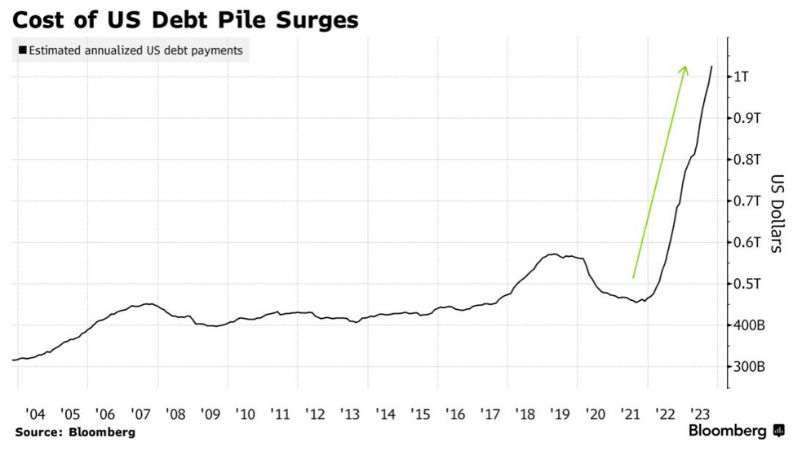

昨年11月には、米国の年間利払い額が1兆ドルを超える見込みとなることをBloombergが伝えています12)。

引用元:米国の年間利払い額、推定1兆ドル突破-国債への売り圧力強まる恐れ – Bloomberg 米国債の年間利払い額(推定値)

世界の基軸通貨「ドル」の信用は今後どうなっていくのでしょうか?

「ドル」に替わって基軸通貨となり得る他の通貨の候補も現在は見当たらないため、まだ暫くは「ドル」が世界で一番使用されるというのが大方の見方です。

第一次世界大戦の後、世界の基軸通貨は「英ポンド」から「米ドル」へと移り変わっていき、第二次世界大戦後ブレトン・ウッズ協定により、世界の為替レートは「米ドル」に固定されました13)。

それから80年が過ぎようとする中、「ドル」の行方はどうなってゆくのでしょうか。

今世界が注目しています。

出典及び参考資料:

1) GDPとGNI(GNP)の違いについて : 経済社会総合研究所 – 内閣府 (cao.go.jp)

2) 世界経済のネタ帳 – 世界の経済・統計 情報サイト (ecodb.net)

3) 「米国の経常収支赤字の拡大」野村アセットマネジメント 2021/03/24

4) 三菱UFJリサーチ&コンサルティング 経済レポート(2023/12/26)「米国の財政リスクと長期金利高止まりの可能性」細尾 忠生

5) 各国の債務はコロナ禍でどう変化したか|NIRA総合研究開発機構

6) 対外純資産(タイガイジュンシサン)とは? 意味や使い方 – コトバンク (kotobank.jp)

7) 対外純資産とは|経済指標用語集|iFinance

8) ウォール街、膨張する米国債務を懸念-FRBを窮地に追い込む恐れも – Bloomberg

9) 米国債の格付け、最上級から1段階引き下げ 財政悪化を格付け会社が懸念 – BBCニュース

10) アメリカ国債格付け 1段階引き下げ 財政悪化懸念 米格付け会社 | NHK | アメリカ

11) 長期金利の上昇なぜ? 金利と国債の関係をわかりやすく解説|サクサク経済Q&A|NHK

12) 米国の年間利払い額、推定1兆ドル突破-国債への売り圧力強まる恐れ – Bloomberg

13) 国際通貨 – Wikipedia